「奨学金があることを相手に話すと結婚できなくなりそうで怖い」

「借金はないと言っていたのに、実は返済しなければならない高額の奨学金があると分かってショック…」

奨学金を利用して大学などに通う人は年々増えています。しかし、返済が必要であっても「奨学金と借金は別物」と考えている人も少なからずいます。また、奨学金を借りたことがない人は「奨学金は借金」と捉えている人も多いでしょう。

そこで今回は、奨学金の「仕組み」や「婚活・結婚生活に与える影響」を通して、どのように考え、相手に伝えていけばいいのかを説明していきます。

奨学金とは

一言で奨学金といっても実は種類があります。ここでは奨学金制度について詳しく見ていきましょう。

奨学金の種類と仕組み

奨学金には、大きく分けて「給付型」と「貸与型」の2種類があります。

給付型奨学金は返還の義務がないのが特徴で、英語ではscholarship(スカラシップ)と呼ばれています。成績が基準を満たし学ぶ意欲があることが絶対条件です。一方、貸与型奨学金は卒業後に返済する必要があり、英語ではstudent loan(スチューデント・ローン)にあたります。日本では奨学金というと「貸与型奨学金」ではないでしょうか。

奨学金を貸与しているのは、日本学生支援機構(JASSO)のほか、各大学や民間団体などさまざまです。それぞれ基準や貸与方法などは異なりますが、学生本人に貸し付けを行っています。最も一般的な日本学生支援機構では貸与型にも利子のつかない第一種と利子がつく第二種があります。なお、親が学費を借りる場合は日本政策金融公庫などが扱う「国の教育ローン」といい、奨学金とは区別されています。

奨学金は「借金ではない」と言われることもありますが、利子の有無に限らず返済義務のある貸与型については、将来的に返す必要のある借入金、つまり借金として理解しておくことが大切です。

奨学金利用の現状と返済のリアル

現在、大学生の約半数が何らかの奨学金を利用していると言われています。労働者福祉中央協議会の『高等教育費や奨学金負担に関するアンケート2024』によると、奨学金の平均借入額は約344.9万円でした。進学先が国公立か私立か、学部卒か大学院卒かによって学費は大きく異なり、ケースによっては借入総額が400万〜500万円になることも珍しくありません。

返還期間は一般的に15〜20年と長期にわたります。そのため、奨学金の返済は社会人になってからも長く続き、完済する年齢は30代後半から40代前半になるのが一般的です。

多くの人が計画的に返済していますが、一方で約3%は延滞しているとされ、返済が遅れてしまった経験がある人は約2割。数字で見てみると、奨学金は決して軽い負担とは言えない制度であることが分かります。

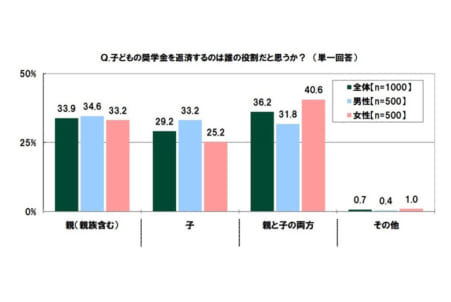

奨学金を返済しているのは本人?

奨学金を借りるのは学生本人ですが、返済も本人のみが行っているのかというと実はそうではないようです。

日本教育新聞電子版の2023年5月には『奨学金を利用したら返済は「親と子で」最多、4割弱』という記事が掲載されました。

このアンケートは、高校生・大学生・短大生・専門学校生・浪人生の子がいる40~59歳の男女(親世代)に対して行われたものです。記事によると、子どもの奨学金を返済するのは「親と子の両方」と考える人が最も多く、全体で36.2%でした。ただし、子どもが男子の場合は「親だけ・子どもだけ・両方」にあまり変化がなかったものの、女子の場合は「子どもだけ」と答えた親は比較的少なく、両方と答えた人が40.6%になっています。

このように、奨学金は制度上では本人が返済するものとされていても、実際には家庭ごとに返済の関わり方が異なります。外から見ただけでは分かりにくいものの、結婚後も返済が続く場合には家計に影響を及ぼす可能性があります。また、「誰がどこまで負担するのか」という考え方の違いが、将来の価値観のズレとして表面化することも少なくありません。

奨学金が婚活に与える影響

金額が大きく、返済期間が長い奨学金は負担だと感じる人が多いのが現実です。ここでは婚活や結婚生活に奨学金がどのような影響を与えるのかを詳しく見ていきましょう。

貸与型奨学金で問題になりやすいこととは

貸与型の奨学金で問題になりやすいことはいくつもありますが、ここでは代表的な事案を3つご紹介します。

①経済的負担

貸与型奨学金は返済期間が長く、毎月の返済が生活費に影響しやすいという特徴があります。そのため、結婚後の生活を考えたときに「今は余裕がない」「将来が不安」と感じ、結婚や出産をためらったり、計画を先延ばしにしたりするケースも少なくありません。また、返済が続いている間は思うように貯金ができず、結婚資金や新生活の準備が進まないことも。

婚活をしていても、こうした経済的な不安が積み重なって交際がうまくいかなくなることもあります。

②奨学金についての価値観の違い

奨学金をめぐるトラブルで多いのが、価値観の違いによるすれ違いです。貸与型奨学金について「奨学金は借金とは違う」と考える人もいれば、「返済義務がある以上、借金と同じ」と捉える人もいます。たとえば、結婚前に「借金はない」と聞いて安心していたものの、実は奨学金を返済中だったと分かり、不信感を抱かれるケースも実際にあります。

また、本人だけでなく相手の親から「借金を抱えている」と見られて結婚に反対されることもあり、価値観のズレが大きな溝になることも少なくありません。

③男女で異なる奨学金への受け止め方

奨学金に対する受け止め方には男女で差が見られることもあります。パートナーエージェントと奨学金情報サイトを運営する「ガクシー」が2025年6月に実施した「婚活と奨学金に関するアンケート調査」では、「返済中の人は結婚相手になるか」という質問に対して以下のような結果が出ています(男女全体での回答)。

- 人柄・条件によってはあり:72.0%

- 返済額によってはあり:17.7%

- 返済期間によってはあり:2.3%

- 返済中の人はナシ:8.08%

しかし、女性の回答だけで見ると「返済中の人はナシ」が14.3%となっており、女性の方が男性よりもシビアに判断する傾向があるようです。将来の家計や出産・育児への影響を現実的に考える女性が多いことが、その背景にあると考えられます。一方、男性は比較的寛容に受け止める傾向があり、この認識の差が話し合い不足のまま進むと、後々のすれ違いにつながることもあります。

奨学金が信用情報やローンに与える影響

貸与型奨学金を返済している場合、注意しておきたいのが信用情報への影響です。

奨学金の返済を滞納すると、まず延滞金が発生して返済総額が増えてしまいます。さらに、3か月以上滞納した場合は個人信用情報機関に延滞情報が登録され、いわゆる「ブラックリストに載る」状態になります。この状態になると、クレジットカードの新規作成や各種ローンの契約が難しくなり、特に金額の大きい住宅ローンでは審査に通らない可能性が高くなります。また、信用情報から延滞記録が消えるまでには、完済後おおむね5年程度かかるとされています。

一方で、奨学金をきちんと返済していれば、住宅ローンそのものに大きな支障が出るケースは多くありません。ただし、住宅ローンの審査では「返済負担率」が重視され、申込予定の住宅ローン額だけでなく、奨学金の残高も含めて計算されます。そのため、借入可能額に影響する可能性があることに注意しましょう。

なお、日本学生支援機構(JASSO)は信用情報機関の一つである全国銀行協会(KSC)に登録していますが、大学などが独自に貸与している奨学金については登録されていない場合もあるので、事前に確認しておくと安心です。

奨学金返済中の人が婚活で気をつけたいポイント

では、奨学金を返済しながら婚活をする時はどのような点に気をつけたらいいのでしょうか。ここでは具体的な対処法について解説していきます。

奨学金の話は「早め・正直」が基本

奨学金を返済中の場合、婚活では「いつ、どのタイミングで伝えるか」が重要なポイントになります。前出の「婚活と奨学金に関するアンケート調査」では、奨学金について伝えてほしい時期として最も多かったのが「真剣交際前」で29.9%、次いで「2~3回目のデートで」が25.4%という結果でした。多くの人が、関係が深くなる前の段階で知っておきたいと考えていることが分かります。

実際、奨学金の返済に関することは自分の年齢や相手の価値観によって受け止め方が異なるものの、早めに話す方が誠実な印象を持たれやすい傾向があります。反対に、後になってから打ち明けると「隠していた」「正直に話してもらえなかった」と感じられ、不誠実だと受け取られてしまう可能性もあります。

奨学金の額や返済についてきちんと説明する

奨学金を返済中で婚活をする場合、返済の有無を伝えるだけでなく、その内容を具体的に説明できるかどうかも重要です。まずは、最初にいくら借りたのか、現在の残額はいくらなのか、そしていつ完済する予定なのかを把握しておきましょう。あわせて、利子の有無や毎月の返済額についても説明できるようにしておくことが大切です。曖昧な伝え方をしてしまうと相手に不安を与えやすくなります。

また、「なぜ奨学金を借りる必要があったのか」についても、冷静に伝えられるよう準備しておきたいところです。家庭環境や進学の背景などを整理して説明することで、相手は状況を理解しやすくなります。返済状況や借りた理由をきちんと説明できれば、「奨学金は借金だ」と考える相手に対しても、必要以上の不安を与えず、納得してもらえる可能性が高まります。

奨学金に利子が付いている場合、返済期間が長くなるほど返済額は増えていきます。可能であれば「月々の返済額を多めにする」「賞与で繰り上げ返済をする」といった方法でなるべく早く返済するのが望ましいでしょう。成婚の際に返済額が少ないほど相手に与える印象は良くなるはずです。

結婚後の家計を現実的に考える

貸与型奨学金の返済は、法律上は本人の責任ですので配偶者に返済義務はありません。しかし、結婚後は同じ家計で生活することになるため家計全体に与える影響は小さくありません。結婚を見据えたお付き合いの段階で、返済額を含めて家計に回せるお金がどのくらいになるのかをしっかりと考えておきましょう。

なお、女性の場合、相手に負担してもらう前提の姿勢が見えると男性に不安を与えてしまうことがあるので、「自分で返済する」という意思をきちんと示すことも重要です。特に高収入の男性ほど、パートナーにも経済的な自立を求める傾向があるため、現実的な計画と主体性を伝えることが信頼につながります。

同時に出産や育児によって一時的に収入が減る、あるいは途切れる可能性も考慮し、その期間の返済をどうするのかを事前に話し合っておく必要があります。

まとめ:奨学金返済をマイナス要素にしているのはあなたの態度かも

奨学金を利用している人は決して珍しくなく、今や多くの人にとって身近な制度です。返済中であること自体が婚活において即座に不利になるわけではありません。しかし、奨学金について正しく理解していなかったり、相手に伝えないまま関係を深めてしまったりすると、思わぬすれ違いや不信感を生む原因になりやすくなります。

大切なのは、奨学金の仕組みや返済状況を正しく把握し、きちんと説明できるようにしておくことです。お金に関することはトラブルにつながりやすいため、相手の信頼を得るためにもしっかりと向き合い、話し合いをすることを心がけましょう。

コメント